股票大市興衰與退休金提取率#2

每逢出現大升市或大跌市,就會有人拿CAPE出來檢討。

下圖取自http://www.starcapital.de/research/CAPE_Stock_Market_Expectations,此網頁有最新全世界各大股市的CAPE資料,當然包括香港。

圖1. CAPE數字(橫軸)與接著10至15年的年均回報(縱軸)的關係

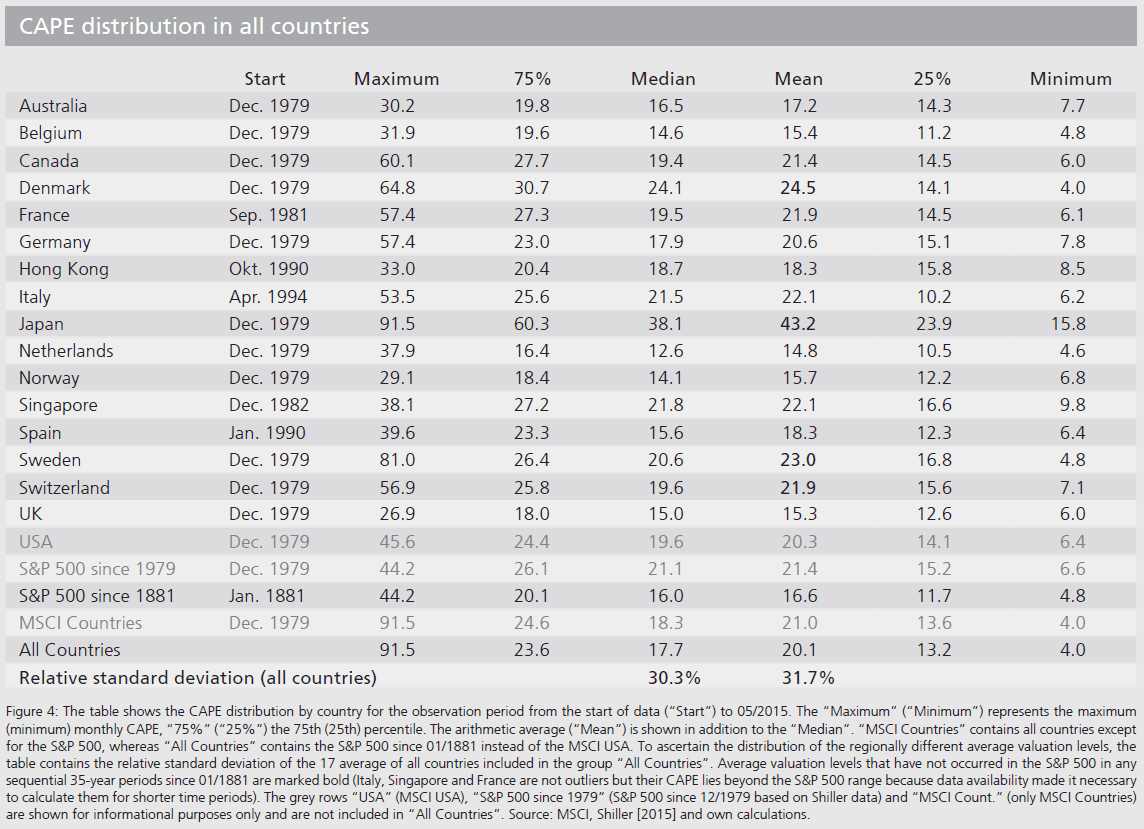

圖2.各國股票的歷史最少、25%、中位數、75%及最大 的CAPE數字,筆者以此作牛熊一二三期的客觀區分(見此)。

圖3.各國股票的CAPE數字與接著10至15年的年均回報的關係

可見全世界股市CAPE的 中位數為15至20,當CAPE低於10,算是偏低;而高於25則偏高。當然各個個別市場亦會有所不同。

如果退休第一年出現大升市或大跌市,不同CAPE的數字會影響往後10年的投資回報。

下表以蒙地卡羅模擬法(Monte Carlo simulation),以80%成功率,按不同CAPE而設定之後10年的年均回報(低CAPE會有10年高回報;高CAPE會有10年低回報),第11年及之後便用回報4%,得出現各退休金使用期的首年提取率。

| 第一年的CAPE | 頭10年 年均回報/按月波幅 | 不同退休金使用期之下的提取率 | |||||||||

| 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | 45年 | 50年 | ||

| 0-10 | 5.6%/2% | 18.0% | 9.0% | 6.0% | 4.4% | 3.5% | 2.8% | 2.4% | 2.0% | 1.8% | 1.6% |

| 10-15 | 4.6%/2% | 17.7% | 8.6% | 5.6% | 4.1% | 3.2% | 2.6% | 2.2% | 1.9% | 1.6% | 1.4% |

| 15-20 | 4%/2% | 17.5% | 8.3% | 5.4% | 3.9% | 3.0% | 2.5% | 2.0% | 1.8% | 1.5% | 1.4% |

| 20-25 | 3.5%/2% | 17.3% | 8.2% | 5.2% | 3.8% | 2.9% | 2.4% | 2.0% | 1.7% | 1.5% | 1.3% |

| 25-30 | 2.7%/2% | 17.1% | 7.9% | 4.9% | 3.5% | 2.7% | 2.2% | 1.8% | 1.6% | 1.3% | 1.2% |

| >30 | 1.2%/2% | 16.5% | 7.3% | 4.5% | 3.2% | 2.4% | 1.9% | 1.6% | 1.4% | 1.2% | 1.0% |

當採用靜態提取率,即退休首年便定實了提取率,當出現大升市,CAPE大過20,就要採用低一點的提取率,例如25年使用期之下用2.9%,見上表。

又或者,如果不幸於大跌市的2008年退休,退休儲蓄大縮水,有以下動態對應辦法:

- 繼續工作,繼續儲蓄,與及繼續執行年均回報約為8%及按月波幅為4%的退休儲蓄投資策略,直至退休儲蓄回復至167倍月薪(見《積金大反擊》第99頁);或

- 找出退休前CAPE為15至20的年份,以該年的儲蓄及8%年均回報推後估算出正常的退休金金額,再按上表CAPE為”15-20”的一欄及退休金使用年期,定立提取率;或

- 退休後頭5年按上表的CAPE及使用年期,訂立頭5年提取率;5年後再按當時的CAPE及減少了的使用年期,按上表再另定之後5年的提取率,如此類推,實行動態提取率(例如:https://www.bogleheads.org/wiki/Variable_percentage_withdrawal),每5年按CAPE市況檢討一次提取率。

另外,於退休期間遇上大市瘋狂升跌,亦可用上述「方法3」,實行動態提取率,每5年檢討一下提取率。

退休提取率千變萬化,而「4%法則」是正路的起步,另外,退休後的資產回報及波幅亦是關鍵。「4%法則」可以按上述,由靜態轉成動態,切合市況及個人需要。

延伸閱讀:

Vanguard領航的動態提取率

https://personal.vanguard.com/pdf/ISGELR.pdf